Fort de plus de neuf années d’expérience bancaire entre la République démocratique du Congo et le Nigeria, Obed Betu Kambala propose une lecture particulièrement éclairante de la présence kényane et nigériane dans le secteur bancaire congolais. Son analyse met en évidence deux approches africaines distinctes, portées par des logiques de gouvernance, de croissance et d’ancrage local profondément différentes.

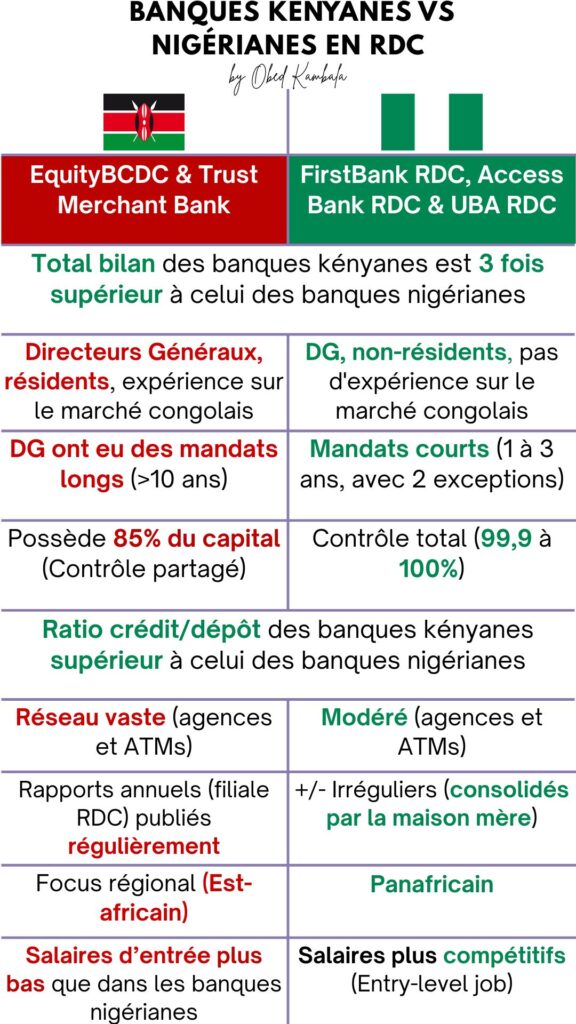

En 2023, le Kenya et le Nigeria représentaient à eux seuls près de 44 % du total bilan du secteur bancaire congolais, confirmant le rôle central de ces deux économies africaines en RDC. Pourtant, derrière cette présence significative se cachent des stratégies contrastées. Les banques kényanes, essentiellement représentées par EquityBCDC et Trust Merchant Bank, dominent largement en taille. Leur total bilan cumulé est environ trois fois supérieur à celui des banques nigérianes opérant en RDC, à savoir FirstBank RDC, Access Bank RDC et UBA RDC.

Selon l’analyse d’Obed Betu Kambala, cette domination ne s’explique pas uniquement par des capacités financières, mais surtout par une stratégie d’ancrage local assumée. Les banques kényanes ont opté pour des directeurs généraux résidents, disposant d’une connaissance approfondie du marché congolais et bénéficiant de mandats longs, parfois supérieurs à dix ans. Cette stabilité managériale favorise la continuité stratégique, la prise de décision contextualisée et une meilleure lecture des réalités économiques et sociales du pays.

À l’inverse, les banques nigérianes adoptent une approche plus centralisée. Les directeurs généraux sont majoritairement non-résidents, avec des mandats courts, souvent compris entre un et trois ans. Cette rotation rapide permet une forte cohérence avec la stratégie de la maison mère, mais limite parfois l’accumulation d’une expertise locale approfondie.

La différence de vision se reflète également dans la structure du capital. Les banques kényanes détiennent environ 85 % du capital, dans un modèle de contrôle partagé, tandis que les banques nigérianes exercent un contrôle quasi total, allant de 99,9 % à 100 %. Ce choix renforce la centralisation des décisions stratégiques au niveau du groupe, au détriment, parfois, d’une flexibilité locale accrue.

Sur le plan économique, l’analyse souligne que le ratio crédit/dépôt des banques kényanes est supérieur à celui des banques nigérianes. Autrement dit, les banques kényanes prêtent davantage par rapport aux ressources collectées, jouant un rôle plus actif dans le financement de l’économie congolaise. Cette orientation traduit une prise de risque plus élevée, mais aussi un engagement plus fort en faveur du tissu économique local.

Cette logique d’engagement se manifeste également dans le déploiement du réseau. Les banques kényanes ont investi massivement dans des réseaux étendus d’agences et de guichets automatiques, couvrant un large périmètre géographique. Les banques nigérianes privilégient une approche plus modérée, avec un réseau plus ciblé, souvent orienté vers les segments corporate, institutionnels et à forte valeur ajoutée.

La question de la transparence financière constitue un autre point de différenciation. Les banques kényanes publient régulièrement des rapports annuels spécifiques à leurs filiales en RDC, renforçant la lisibilité de leur performance locale. À l’inverse, les banques nigérianes communiquent principalement à travers des rapports consolidés au niveau de la maison mère, avec une visibilité parfois limitée sur les performances strictement congolaises.

En matière de ressources humaines, deux philosophies coexistent. Les banques kényanes proposent généralement des salaires d’entrée plus bas, misant sur la formation, la progression interne et la fidélisation à long terme. Les banques nigérianes, quant à elles, offrent des salaires plus compétitifs dès l’entrée, afin d’attirer rapidement des profils expérimentés dans un environnement bancaire très concurrentiel.

D’un point de vue stratégique, ces deux modèles traduisent des choix fondamentaux de positionnement concurrentiel. Les banques kényanes adoptent une stratégie de différenciation par l’ancrage local, fondée sur la connaissance fine du marché, la stabilité du leadership et l’investissement à long terme dans les réseaux physiques et humains. Cette logique s’apparente à une stratégie de création de valeur durable, où la performance financière est étroitement liée à la capacité à intégrer les réalités socio-économiques locales et à accompagner l’économie réelle.

À l’inverse, les banques nigérianes privilégient une stratégie de standardisation et d’intégration régionale, reposant sur des processus centralisés, des synergies intra-groupe et une forte discipline opérationnelle. Cette approche vise avant tout l’efficacité à l’échelle, la rapidité d’exécution et la cohérence stratégique sur plusieurs marchés africains. Elle permet une meilleure maîtrise des risques et une allocation optimisée des ressources, mais peut limiter l’adaptation fine aux spécificités locales.

En définitive, comme le souligne Obed Betu Kambala, il ne s’agit pas d’opposer un modèle à un autre, mais de comprendre que la RDC est aujourd’hui un laboratoire stratégique où se confrontent deux visions africaines de la banque. L’approche kényane privilégie la durée, la proximité et l’inclusion, tandis que l’approche nigériane mise sur la puissance du réseau panafricain, la centralisation et l’efficacité opérationnelle. Pour l’économie congolaise, cette coexistence constitue à la fois un défi de régulation et une opportunité unique de dynamisation du secteur financier.

Obed Betu Kambala est un professionnel bancaire comptant plus de neuf ans d’expérience en RDC et au Nigeria, avec une expertise en banque de détail, agency banking, gestion d’agences, mobilisation des dépôts, gestion des risques et inclusion financière. Ancien cadre d’Access Bank RDC, il est actuellement Management Associate (Senior Banking Officer) chez FirstBank of Nigeria à Lagos, sélectionné dans le FirstBank Management Associate Programme (FMAP). Il est titulaire d’un MBA en Management de l’University of the People (États-Unis) et d’un Master en Sciences Économiques de Bircham International University.